- Conoce la UPF-BSM

- Programas

- Profesorado e investigación

- Empresas y Organizaciones

- Actualidad

La banca ante las Fintech y las Bigtech. Mapa competitivo

20 Septiembre - 2020David Igual Molina

- Profesor de Finanzas en la UPF Barcelona School of Management

- Director del Curso Executive Online en Fintech: la reinvención de las finanzas

- Socio cofundador de Pensium

Las entidades bancarias que han sobrevivido a las numerosas crisis económicas y monetarias del pasado observan ahora como, en el espacio en el que actuaban con exclusividad y dominio, aparecen nuevos agentes que están captando paulatinamente cuota de mercado del negocio financiero.

Nunca anteriormente el sector financiero se ha visto sometido a un entorno de competencia tan intenso y exigente como en la actualidad[i], con enormes retos tecnológicos, cambios en los modelos de distribución, aparición de nuevos competidores, reducción de márgenes, adversidades económicas y todo ello, de forma simultánea. Las entidades bancarias que han sobrevivido a las numerosas crisis económicas y monetarias del pasado observan en estos momentos como, en el espacio en el que actuaban con exclusividad y dominio, aparecen nuevos agentes que están captando paulatinamente cuota de mercado del negocio financiero mediante nuevas fórmulas basadas en la tecnología. Este conjunto de nuevos actores en las finanzas abarca un amplio grupo de empresas de diferentes características. De una parte, las fintech con propuestas innovadoras y disruptivas[ii], algunas de las cuales ya están alcanzando un notable tamaño[iii] y de otra parte las poderosas bigtech (Google, Amazon, Apple, Facebook Tencent, Samsung, etc.) que también están penetrando en la actividad financiera con determinados servicios y gran capacidad de intimidación por su potencial[iv].

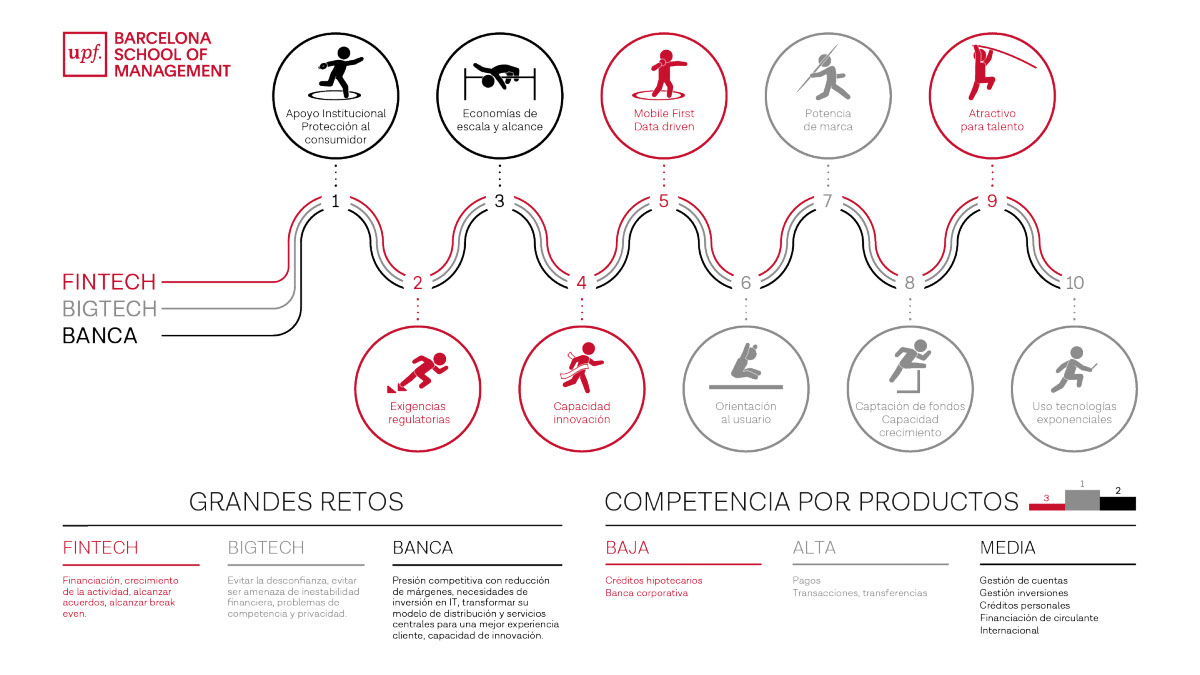

Este contexto plantea un entorno competitivo en el que bancos, fintech y bigtech tienen cada uno de ellos argumentos a favor y en contra para encarar el futuro en un entorno muy complejo y con muchos matices. Estos grandes temas se han querido recoger en la infografía adjunta con una visión integral en la que aparecen los elementos clave a considerar, así como un análisis de la posición competitiva que cada grupo ocupa en cada uno de ellos. Por ejemplo, se considera que el apoyo institucional o las economías de escala favorecen positivamente a la banca, mientras que la capacidad de innovación o el trato regulatorio favorece a las Fintech. En cambio, en el uso de las tecnologías exponenciales y la orientación al usuario se otorga una ventaja a las bigtech.

La aparición de estos "nuevos jugadores" es una novedad en la historia del sector financiero, que siempre ha estado dominado por la banca, mediante poderosas estructuras, pero ahora ha emergido una fragmentación de la oferta y tanto las fintech como las bigtech, son capaces de ofrecer soluciones en todos los ámbitos de la actividad financiera. Cada uno de estos grupos tiene ante sí unos grandes retos que deberá afrontar y sus respectivos futuros dependerán de su capacidad de superación, como es el caso de la transformación de los bancos en plataformas tecnológicas (adaptación de servicios centrales, mejora de experiencia de cliente, etc.), de las fintech para mejorar sus capacidades de escalabilidad o de las bigtech para evitar el miedo que generan a provocar inestabilidad financiera en cada país[v].

Después de unos años de intensificación de esta competencia y de aumento de amenazas por parte de las posibilidades de cada grupo, ya es tangible a nivel de productos los avances y las áreas en que se va concretando la presencia de servicios financieros de forma alternativa a la banca. En este sentido destacan los pagos que es un campo en el que todos quieren participar con nuevas fórmulas[vi] (entidades de pagos, wallets, códigos QR, eliminación de comisiones, pagos invisibles, etc.), transferencias (inmediatas y con costes tendiendo a cero), gestión de cuentas (nueva normativa de Open Banking europea PSD2 y en otras partes del mundo), gestión de inversiones (roboadvisors, trading, etc.), créditos personales y para empresas (crowdlending, invoice trading, etc.), etc.

El recurso pedagógico del deporte utilizado en la infografía permite disponer de una visión competitiva que traslada al mundo del negocio financiero una concepción muy utilizada en estrategia empresarial como es el de la competición deportiva. Esta traslación impulsa el desarrollo de habilidades después del entendimiento de situaciones complejas (propias y ajenas) para cambiar y mejorar constantemente, como única opción para alcanzar los retos buscados. Parece claro que los bancos continuarán existiendo, pero también que han de cambiar, que las fintech mantendrán opciones y que las bigtech aunque son la auténtica amenaza también cometen errores, como hemos vito en el caso de una gran tecnológica en su intento de lanzar una criptomoneda propia de alcance mundial.

[i] Capgemini & EFMA. World Retail Banking Report. 2020.

[ii] KPMK. Pulse of fintech H2. 2019.

[iii] CB Insights. State of Fintech Q1'20 Report. Investment & Sector trends to watch. 2020.

[iv] Delgado, M. Subgobernadora Banco de España. El sector bancario ante un nuevo contexto: calibrando el reto de la digitalización. Banco de España. 2019.

[v] Bank for International Settlements. Bigtech in Sinance: opportunities and Risks" 2019.

[vi] Minsat (INDRA). IX infirme. Tendencias en medios de pago. 2019.