- Conoce la UPF-BSM

- Programas

- Profesorado e investigación

- Empresas y Organizaciones

- Actualidad

Las reglas fiscales en el congelador

29 Junio - 2021

Gemma Cid

Profesora del departamento de Finanzas, Contabilidad y Control

A principios del presente mes de junio, la Comisión Europea confirmó que se mantendrán congeladas las reglas fiscales hasta 2023, para que los países puedan seguir dando apoyo a sus economías durante el presente año y el año que viene. Pero, ¿cuáles son exactamente estas reglas?

Todos sabemos que los países de la Unión Europea que compartimos moneda, el euro, tenemos una política monetaria común, a cargo del Banco Central Europeo. En cambio, no existe una política fiscal común, por lo que cada país es soberano en la gestión de sus ingresos y gastos. Aunque sí existe el compromiso entre todos de coordinar sus políticas fiscales para que estas sean gestionadas de forma rigurosa.

Para ello, los socios comunitarios nos dotamos del Pacto de Estabilidad y Crecimiento (PEC), que regula las normas para ello. Los criterios que se establecieron son los mismos que se deben cumplir para acceder a la Unión Económica y Monetaria: un déficit fiscal no superior al 3% del PIB y un nivel de deuda no superior al 60% del PIB.

Cuando un país no cumple, se proponen medidas de ajuste, y si las desviaciones persisten o aumentan, la Comisión puede solicitar abrir lo que se denomina un Procedimiento por déficit excesivo. La mayoría de los miembros de la UE han estado en algún momento sujetas a un procedimiento por déficit excesivo. Por ejemplo, tras la crisis de 2008/2009, hasta 24 países tuvieron abierto en algún momento un protocolo de este tipo. Pero así como algunos países corrigieron sus desviaciones de forma rápida, España se mantuvo bajo dicho protocolo durante muchos años (desde el 2009 hasta el 2019).

En marzo de 2020, cuando se vislumbró la virulencia de la crisis económica que provocaría la crisis sanitaria, y la necesidad de gasto de los gobiernos, la Comisión Europea levantó los límites al déficit y a la deuda. Para ello, activó por primera vez la “cláusula de escape general”, que permite saltarse los límites de déficit o deuda en momentos de grave crisis generalizada, como era el caso en ese momento, y como sigue siendo todavía ahora.

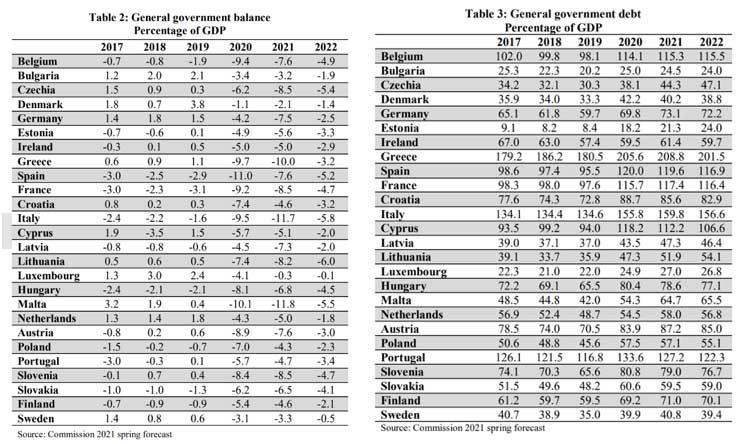

En su informe presentado a principios de mes, la Comisión presenta los datos de déficit y deuda sobre PIB para los diferentes países. En las siguientes tablas podremos apreciar el terrible efecto de la crisis en el año 2020, tanto en el aumento del nivel de déficit como de deuda en la gran mayoría de países, así como las previsiones de la comisión para el presente año y el año próximo.

Como podemos ver en los datos, prácticamente todos los países incumplieron el criterio de déficit en 2020, aunque hay grandes diferencias entre ellos, y España fue el país con mayor déficit.

En cuanto al nivel de deuda, durante el año 2020 creció en todos los países, aunque vemos que 12 países cumplen el criterio y se sitúan por debajo del 60%, y que en los otros 14, el nivel de deuda está por encima del 60% sobre el PIB. Pero también con grandes diferencias entre ellos, siendo España de nuevo uno de los países más endeudados.

¿Por qué es importante conocer estas cifras?

Es relevante porque en estos momentos nos parece que, aunque España incumpla ambas reglas, la mayoría de socios lo están haciendo también, y eso nos da una cierta sensación de tranquilidad. Pero es una sensación que debemos evitar a toda costa.

Nuestra situación es mucho más delicada, y seguramente se comprobará en un futuro quizás no muy lejano, cuando la situación cambie y vayan desapareciendo algunas de las tres palancas que nos sostienen.

- En primer lugar, el tipo de interés del 0% fijado por el Banco Central Europeo. Aunque hay previsión de que sigamos durante bastante tiempo con tipos de interés tan bajos, si las previsiones sobre inflación no se cumplen, y finalmente el BCE debe subir tipos antes de lo previsto, esto sería letal para nuestra economía hiperendeudada.

- En segundo lugar, no solo nos beneficiamos de tipos de interés cero o negativos en toda la eurozona, sino que a ello se suma también que el BCE es el principal comprador de deuda española, con lo que consigue que España no vuelva a sufrir por una prima de riesgo elevada (como ocurrió en la crisis de deuda de 2012), ya que no son realmente los inversores del mercado de deuda los que analizan nuestro riesgo y nos penalizan como entonces por tener una deuda excesiva, sino el BCE el que nos compra toda la deuda que queramos emitir. Cuando el BCE empiece a retirar esta política y empiece a reducir su nivel de compras, el Tesoro Español empezará a tener muy complicado poder seguir emitiendo los grandes volúmenes de deuda que seguirá precisando sin tener que ofrecer a los inversores unos intereses mayores.

- En tercer lugar, tenemos las dos reglas congeladas. Pero esta palanca ya tiene fecha de caducidad, y aunque nos parezca lejana, no lo es en términos de los cambios que debemos realizar para prepararnos para cuando esto ocurra.

Fijémonos que en España, a pesar de estas excepcionales palancas, el servicio de nuestra deuda (los intereses que debemos pagar por nuestro gran endeudamiento) es de más de 30.000 millones de euros anuales, más que nuestro gasto en el pago de pensiones, por poner un ejemplo.

¿Qué ocurrirá cuando nuestras posibilidades de financiación empeoren? ¿Podremos lidiar con una deuda del 120% sobre el PIB sin unas condiciones tan favorables como las actuales?

Tanto en España como en Europa, se espera que generando crecimiento, se va a poder controlar e incluso reducir la deuda. Para ello, nuestro único camino es que sepamos realizar cambios estructurales en nuestra economía para cuando ese momento llegue.

Pero hay una labor muy grande por delante, y poco tiempo.