- Conoce la UPF-BSM

- Programas

- Profesorado e investigación

- Empresas y Organizaciones

- Actualidad

El coronavirus puede acelerar la moneda digital

2 Abril - 2020 Luz Parrondo

Luz Parrondo

Directora del Postgrado en Blockchain y otras tecnologías DLT de la UPF Barcelona School of Management

En estos momentos de incertidumbre y crispación de la crisis del COVID-19, el Partido Demócrata de Estados Unidos ha sorprendido a todos con una propuesta transgresora: la creación de un 'dólar digital' y el establecimiento de 'wallets' digitales en dólares.

En el momento de mayor incertidumbre y crispación de la crisis del COVID-19 frente a unos mercados en continuo descenso y unos Estados gestionando medidas de urgencia para salvar a la economía de los impactos de la pandemia, el Partido Demócrata de Estados Unidos ha sorprendido a todos con una propuesta transgresora: la creación de un 'dólar digital' y el establecimiento de 'wallets' digitales en dólares. Esta propuesta inevitablemente se convierte en un globo sonda para la industria de las criptomonedas y blockchain, especialmente para los partidarios de emitir monedas fiduciarias digitales desde los bancos centrales de todo el mundo. Las Central Bank Digital Currencies (CBDC) son monedas fiduciarias digitales, que a diferencia del bitcoin y otros criptoactivos, están emitidas por un banco central y respaldadas por un gobierno.

Desde hace un par de años, los CBDC forman parte del debate monetario en la agenda del Foro Económico Mundial de Davos, donde bancos centrales de varios países han manifestado su interés por estas monedas digitales basadas en tecnología blockchain. Al tratarse de monedas respaldadas por un gobierno, su valor no sería tan volátil como el de bitcoin u otros criptoactivos. La volatilidad del bitcoin ha sido el principal obstáculo para llevar a cabo la idea original de Satoshi Nakamonto(1)de establecer un sistema de pago alternativo al fiduciario y que no dependiese de la arbitrariedad de los gobiernos e intereses económicos prevalentes.

Evolución del precio de bitcoin.

El término fiduciario en latín significa "que depende del crédito o de la confianza que merece". La moneda fiduciaria es una moneda de curso legal donde la fortaleza de su valor depende de la credibilidad y la confianza que se tenga en el gobierno que la respalda. Anteriormente, fueron metales preciosos u otros recursos naturales los que constituían o respaldaban los medios de pago. Ludwig von Mises, economista austríaco (1881-1973) afirmaba que desde el punto de vista de las condiciones económicas locales, la superioridad del patrón-oro reside en la circunstancia de que mantiene al poder adquisitivo de la unidad monetaria libre de la influencia de los partidos políticos y los grupos de presión. La falla de todo sistema de moneda fiduciaria es precisamente ese, que ese patrón se presta a manipulaciones arbitrarias por parte de las cambiantes ideologías y políticas de los partidos políticos. Bajo el dinero fiduciario habrá siempre grupos egoístas que buscarán obtener una ventaja tanto sea por medio de la inflación como de la deflación. Mises creía imposible descubrir un principio indiscutible que pudiera utilizarse como ley de hierro para evitar la manipulación del poder adquisitivo, sería entonces posible eliminar, al menos en parte, el carácter inherentemente arbitrario de la manipulación del dinero fiduciario. Es muy probable que esta misma creencia impulsara a Shatoshi Nakamoto a publicar en 2008 el White Paper sobre Bitcoin donde propone crear un sistema monetario controlado y predeterminado a través de código informático fuera del alcance de la arbitrariedad y la manipulación. Por el momento, bitcoin no han conseguido, dada su alta volatilidad, funcionar de forma eficiente como medio de pago. Su principal papel es el de actuar como depósito de valor y su uso más habitual el especulativo.

Si la volatilidad de su precio representa el principal obstáculo para generar un sistema de pago alternativo, la solución se parece sencilla, limitemos la volatilidad. Una primera iniciativa se presenta con el nombre de stablecoins. Estos criptoactivos estabilizan su precio al estar éste vinculado al valor de otro activo en el "mundo real". Por ejemplo USD Coin cuyo valor se encuentra pegado al dólar en relación 1:1, o la Libra de Facebook, aún no autorizada para uso público, diseñada para que su valor se estabilice anclándolo a una cesta de activos no digitales.

Otra iniciativa surgida de los bancos centrales son los ya mencionadas CBDC. El proyecto que ha presentado el Partido Demócrata en EEUU ante la crisis actual y como estímulo a la economía, establece que un dólar digital se define como "un saldo expresado como un valor en dólares que consiste en asientos contables digitales que se registran como pasivos en las cuentas de cualquier Banco de la Reserva Federal o ... una unidad electrónica de valor, canjeable por un institución financiera elegible …". Además, una "wallet" digital en dólares se identifica como "una billetera digital o cuenta, mantenida por un banco de la Reserva Federal en nombre de cualquier persona, que representa tenencias en un dispositivo o servicio electrónico que se utiliza para almacenar dólares digitales que pueden estar vinculados a una identidad digital o física".

La gran novedad de esta nueva forma de dinero es que permite a los depositantes tener una relación directa con un banco central. Esta iniciativa está encaminada a proporcionar acceso rápido y seguro a los pagos de estímulo económico previstos por el gobierno y para dar acceso a la población en exclusión bancaria.

La gran novedad de esta nueva forma de dinero es que permite a los depositantes tener una relación directa con un banco central. "Los propios bancos de la Reserva Federal también pondrían a disposición una 'wallet' digital en dólares para cualquier persona de EEUU Además, el Servicio Postal de los EEUU intermediaria para ayudar a las personas con exclusión bancaria o sin la adecuada identificación a establecer su identidad para que se les proporcione una cuenta digital en dólares y establecería cajeros automáticos para que los clientes accediesen a dichos fondos".

Esta iniciativa está encaminada a proporcionar acceso rápido y seguro a los pagos de estímulo económico previstos por el gobierno y para dar acceso a la población en exclusión bancaria. EMTECH, una empresa de tecnología y servicios del banco central, ha comenzado una nueva iniciativa en los Estados Unidos llamada Proyecto "New Down" para garantizar que los no bancarizados reciban los pagos de estímulo económico. Según un informe de la FDIC en 2017 existen en EEUU 63 millones de personas que se encuentran excluidas o con baja inclusión en el sistema bancario. En un artículo de Forbes del 24 de marzo de 2020, Carmelle Cadet, fundadora y directora ejecutiva de EMTECH señala que "Si los cheques son la forma de pago, el estímulo no llegará a muchos de ellos. Eso sería aproximadamente $100B subutilizados de estímulo para los hogares de bajos ingresos".

La implantación de los CBDC no está exenta de riesgos. Esta mayor relación entre depositantes y banco central amenaza la funcionalidad de los bancos comerciales que resultará en una reducción de su principal fuente de fondos. Podría existir una fuga de depósitos bancarios en todo el sector.

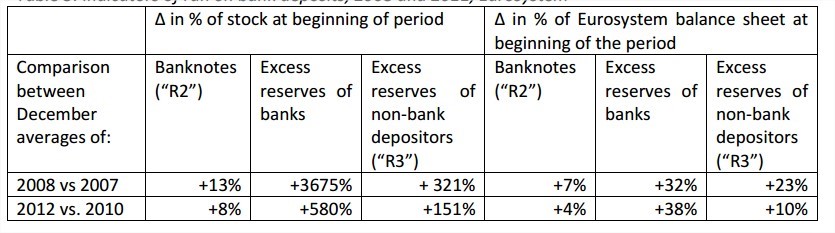

Pero la implantación de los CBDC no está exenta de riesgos. Esta mayor relación entre depositantes y banco central amenaza la funcionalidad de los bancos comerciales que resultará en una reducción de su principal fuente de fondos. El papel principal de los bancos centrales es el de supervisar y monitorizar las actividades de los bancos comerciales, las cuales se verán interrumpidas por esta nueva forma de depósitos transformando al banco central en competidor directo del banco comercial. En un estudio de enero de 2020, el Banco Central Europeo (BCE) advierte de los riesgos de la implementación de los CBDC: "En una crisis bancaria sistémica, los CBDC (libres de riesgo) emitidos por un banco central podrían ser mucho más atractivos que los depósitos bancarios. Podría existir una fuga de depósitos bancarios en todo el sector, magnificando los efectos de la crisis. Incluso en ausencia de una crisis, los CBDC fácilmente convertibles podrían desplazar completamente a los depósitos bancarios, poniendo en riesgo la existencia del sistema bancario de todos los niveles. En esta situación, el flujo eficiente de crédito a la economía probablemente se vería afectado." El informe remarca que "la introducción de CBDC plantearía problemas fundamentales que van mucho más allá de los sistemas de pago y la política monetaria. Los CBDC podrían dar lugar a una mayor inestabilidad de la financiación de depósitos de los bancos comerciales. Incluso si están diseñados principalmente con fines de pago, en períodos de estrés, puede producirse una fuga hacia el banco central a gran escala y de manera rápida, lo que supone un desafío para los bancos comerciales y para el banco central a la hora de gestionar tales situaciones".

En el informe se muestra la fragilidad de estos depósitos en la crisis de 2008. En el gráfico podemos observar las fugas de depósitos el periodo 2008 y 2011. La tabla captura la importancia de los tres tipos de fugas; de depósito a metálico, de bancos débiles a bancos fuertes y la huida a no-depósitos bancarios. Observamos que la fuga de depósitos bancarios a metálico (R2) es menor que los otros dos factores, la fuga mayor ocurre entre los bancos débiles y los fuertes. En el caso que nos ocupa, el banco central es indiscutiblemente más fuerte que el banco comercial.

Indicadores de fugas de depósitos bancarios, 2008 y 2011. Eurosystem.

Tal y como advierte el BCE, la implementación de CBDC va más allá de un sistema de pago y una política monetaria, el papel y la viabilidad de los bancos comerciales están en entredicho. La nueva relación entre el depositario y el banco central impone altas presiones a los bancos comerciales, provocando un aumento en sus costes de funcionamiento y obligándoles a reducir sus actividades crediticias. Paralelamente, no debemos ignorar el riesgo que supone otorgar tanto poder y capacidad de control a los bancos centrales. Paradójicamente, es posible que los esfuerzos de Nakamoto, en línea con el anhelo de Mises por encontrar un sistema monetario menos manipulable que el fiduciario, puedan acabar reforzado el mismo sistema que trataba de combatir.

No debemos ignorar el riesgo que supone otorgar tanto poder y capacidad de control a los bancos centrales. Podría no tener los efectos deseados en su origen de descentralizar el sistema económico reduciendo la concentración de poder.

La implementación de una moneda digital por parte de un banco central podría no tener los efectos deseados por los adeptos de las tecnologías de registros distribuidos. Estas tecnologías, cuyo ejemplo más representativo es blockchain, buscaban en su origen descentralizar el sistema económico reduciendo la concentración de poder además de incrementar la privacidad y el anonimato. Por el contrario podemos encontrarnos ante un escenario donde la centralización sea mayor, el control más exhaustivo y la privacidad esté, como mínimo, en tela de juicio. No me gustaría pecar de pesimismo, por lo que me inclino a pensar que aún estamos a tiempo de desarrollar un sistema más eficiente, más democrático, con una privacidad mejor gestionada y además capaz de distribuir los estímulos económicos para combatir la crisis del COVID-19 con celeridad, eficacia y con mayor universalidad.

Referencias

Brett, Jason. Coronavirus Stimulus Offered By House Financial Services Committee Creates New Digital Dollar. Mar 2, 2020

https://www.forbes.com/sites/jasonbrett/2020/03/23/new-coronavirus-stimulus-bill-introduces-digital-dollar-and-digital-dollar-wallets/#713ed4874bea

European Central Bank. Eurosystem. Working Paper Series. Tiered CBDC and the financial system. No 2351/January 2020

https://www.ecb.europa.eu/pub/pdf/scpwps/ecb.wp2351~c8c18bbd60.en.pdf

Von Mises, Ludwig. Planificación Para La Libertad. Buenos Aires: Centro de Estudios Sobre la Libertad, 1986.

[1]Persona o grupo de personas que crearon el protocolo Bitcoin y su software de referencia. Hasta el momento se desconoce su identidad.