- Conoce la UPF-BSM

- Programas

- Profesorado e investigación

- Empresas y Organizaciones

- Actualidad

Las auténticas amenazas de las 'bigtech' para la banca tradicional

11 Enero - 2022

David Igual

Profesor del Dpto. de Finanzas, Contabilidad y Control

__

De todos es conocido el término bigtech para identificar a las grandes compañías tecnológicas que acumulan características que están configurando una nueva economía y que marcan el rumbo para cualquier actividad empresarial que quiera subsistir en la nueva era digital: globalización, uso intensivo de datos, uso de nuevas tecnologías exponenciales, enorme cantidad de usuarios, elevada capitalización, buena imagen, cuidado de la experiencia del cliente...

Las 'bigtech' están configurando una nueva economía que marca el rumbo para cualquier actividad empresarial que quiera subsistir en la nueva era digital

No obstante, el aspecto que hace más relevante el modelo de negocio de las bigtech es el consistente en los denominados "efectos de red" y "entrelazamiento de actividades". El primer ejemplo permite a los usuarios beneficiarse por el acceso a una plataforma en la que participan cada vez más usuarios (mayor que Marketplace) y que permite aplicar las nuevas tecnologías. El segundo caso consiste en ofrecer servicios complementarios útiles y de fácil acceso gracias al conocimiento de los clientes. El análisis de estos elementos explica el crecimiento de estas compañías y su capacidad para dominar sectores completos como la publicidad, los viajes, el acceso a la información, el e-commerce, el entretenimiento y tantos otros.

Hacer finanzas sin ser un banco

Frecuentemente, se habla del impacto de las bigtech en las finanzas y del desafío que su actividad supone para la banca tradicional. También a menudo se analiza este aspecto desde el punto de vista de los bancos, afirmándose que las bigtech no se quieren convertir en bancos por la tremenda carga regulatoria que estos deben soportar. Además, el negocio bancario tiene un carácter demasiado local para las empresas globales.

Efectivamente, estos son aspectos evidentes, pero hay que tener en cuenta que se pueden hacer finanzas sin ser un banco. Amazon, por ejemplo, ofrece su servicio de Amazon Prime para el acceso a películas y series, en competencia con Netflix, sin ser una clásica cadena de televisión; Google comercializa publicidad sin el formato de las antiguas agencias de publicidad; Apple, además de la venta de equipos informáticos y software, ofrece Apple Music, un servicio de streaming que permite escuchar más de 85 millones de canciones con un modelo que no tiene nada que ver con el de las antiguas agencias discográficas.

Las 'bigtech' no quieren convertirse en bancos por la tremenda carga regulatoria que estos deben soportar, además de que el negocio bancario tiene un carácter demasiado local para empresas globales

Todos estos casos muestran la capacidad de las bigtech de explotar su efecto red y de entrelazar actividades mediante un crecimiento expansivo que genera nuevas actividades de forma disruptiva, destruyendo así modelos de negocio anteriores que atendían a necesidades similares. Dicho de otro modo, las bigtech desarrollan fuertes economías de alcance en actividades colaterales gracias al uso de datos y de las nuevas tecnologías, reemplazando modelos de negocio anteriores.

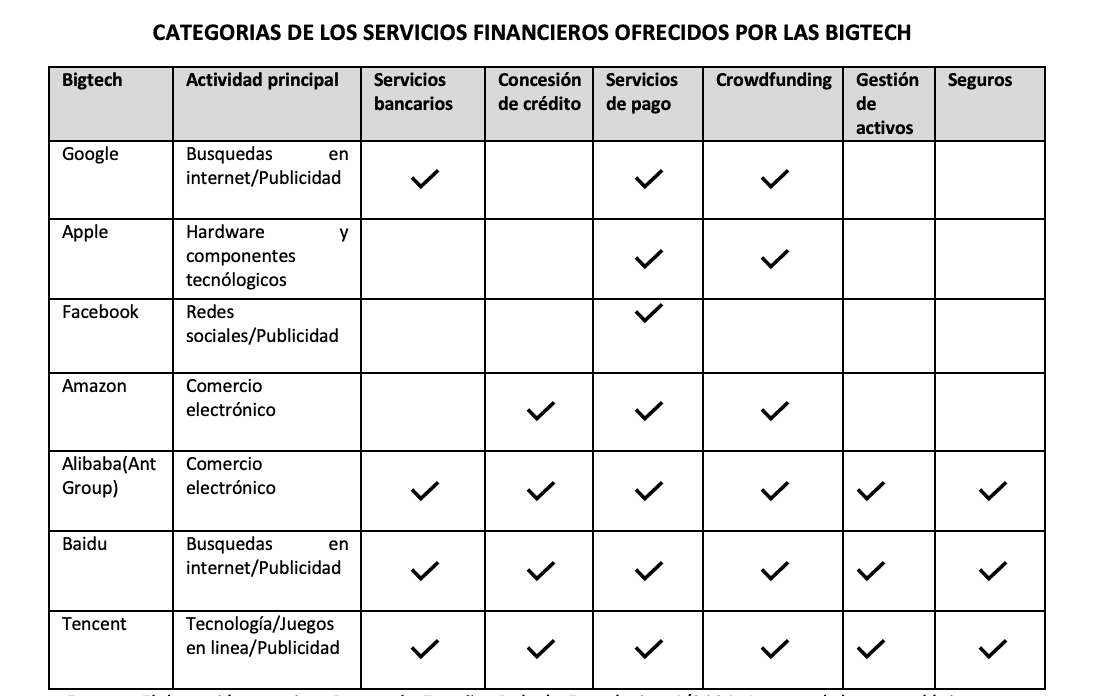

Visto de esta forma, no resulta extraño observar que las bigtech ya estén utilizando las finanzas para reforzar su efecto red o el entrelazamiento de sus actividades. Una revisión a las incursiones de las diferentes bigtech en las finanzas ya nos aporta una información:

Aunque el ámbito de actuación de las bigtech en las finanzas es todavía reducido, se observa que la trayectoria sigue una pauta que se inicia en los pagos y el pequeño crédito para el consumo y adquisición de productos y deja para posteriores etapas el seguro y el ahorro. Tampoco se perciben incursiones en el ámbito de los préstamos hipotecarios ni en la gestión de depósitos. Así pues, las experiencias se centran, de momento, en dar apoyo a la actividad principal, así como a obtener ingresos extras con el beneficio adicional de acumular información y datos de un valor incalculable sobre el comportamiento de los usuarios en las finanzas y el consumo de productos.

Ámbitos de actuación de las 'bigtech'

La irrupción de las bigtech plantea, en términos de mercado, un conjunto de potenciales beneficios como el incremento de la oferta, la inclusión financiera o, incluso, la mejora de la eficiencia financiera al proponer alternativas al oligopolio del sector bancario, que cada vez está más concentrado. No obstante, también plantea innumerables dudas y problemas, tanto por su poder de mercado como por la pérdida de control de los bancos centrales de una parte básica de su actuación: velar por la estabilidad financiera y la protección de los consumidores. La libre actuación de las bigtech queda al margen del control de la política monetaria y de las herramientas de control de los estados, generando un gran debate sobre qué medidas aplicar y cómo regular a estos entes supranacionales.

La libre actuación de las 'bigtech' queda al margen del control de la política monetaria, generando un gran debate sobre qué medidas aplicar y cómo regular a estos entes supranacionales

Analizando las actividades financieras en las que se han adentrado las bigtech destacan los pagos, en los que existen dos versiones. Por una parte, la de los países avanzados con grandes niveles de bancarización en los que las bigtech han utilizado hasta ahora un sistema de superposición que mejora el servicio bancario. Es el caso del wallet de Google Pay, que aporta más seguridad a los usuarios que las propias tarjetas de crédito, aunque cuenta con ellas (VISA, Mastercard) y con la propia banca para la autorización de operaciones. No resulta difícil pensar que el rol de las tarjetas de crédito puede ser eliminado, como ya ofrecen algunas fintech con el objetivo de reducir comisiones. Por otro lado, existe la versión de los países con bajos niveles de bancarización, en que la colaboración se realiza junto con empresas de telefonía sin que la banca aproveche las posibilidades de la tecnología para hacer crecer estos segmentos.

En ambos casos, la opción de hacerse finalmente con el control de los pagos y relegar el papel de los bancos son reales y el propio BIS advierte del posible desafío futuro existente reclamando una política de control sobre las grandes empresas tecnológicas al señalar que, por ejemplo, en pocos años las dos grandes empresas de tecnología de China han copado el 94% de la actividad de pagos.

En España, en el ámbito del crédito el primer paso lo ha dado Amazon, que cuenta con alianzas con el grupo Cofidis y con Fintonic para permitir a los usuarios aplazar el pago de sus compras

En el ámbito del crédito, el recorrido se centra, principalmente, en pequeños créditos a corto plazo vinculados a facilitar el consumo. Pero ya hay acuerdos que apuntan de forma más ambiciosa. La presencia de las bigtech en el crédito del consumo ya es muy relevante en países como Reino Unido o Francia, así como en Estados Unidos. En estos casos, la banca –aunque colabora con las bigtech– supedita su función a proveedor financiero. Es el caso del fondeo de operaciones por parte de Goldman Sachs a Amazon.

En España, el primer paso lo ha dado Amazon, que cuenta con alianzas con el grupo Cofidis y con Fintonic para permitir a los usuarios aplazar el pago de sus compras. Destacan en esta área de crédito las fórmulas de negocio de pago aplazado conocidas como Buy Now, Pay Later, que utilizan en combinación las bigtech y PayPal y a las que la banca todavía no está entrando. La nueva normativa de Open Banking también está favoreciendo la aparición de agentes capaces de captar a los usuarios en un proceso independiente del fondeo de préstamos, relegando la banca a un proveedor mayorista de recursos.

Nuevas líneas de negocio

Otras líneas de negocio empiezan a asomar, como por ejemplo los seguros, las operaciones de trading o el crowdfunding, donde algunas bigtech están experimentando programas, pero no parece que puedan tener grandes avances si no van acompañas del citado efecto de red y del entrelazamiento de actividades propias de cada plataforma.

En conclusión, el avance de las bigtech en las finanzas parece imparable y se va produciendo de forma gradual, con una trayectoria marcada por la capacidad de atraer a nuevos usuarios a su plataforma y de ofrecer actividades que complementen su actividad principal. No se perciben saltos de categoría, ni tampoco intención de abordar actividades en los formatos clásicos de estructura bancaria. Su penetración en las finanzas presenta nuevas fórmulas de cubrir las necesidades financieras sin los clásicos productos bancarios. Uno de los principales retos de la banca es luchar por mantener la relación con los usuarios y no verse relegada a un papel de proveedor de recursos mayorista, quedándose además aquellas partes del negocio bancario que no son rentables o conllevan más riesgo.