- Coneix la UPF-BSM

- Programes

- Professorat i recerca

- Empreses i Organitzacions

- Actualitat

Les regles fiscals al congelador

29 Junio - 2021

Gemma Cid

Professora del departament de Finances, Comptabilitat i Control

A principis del present mes de juny, la Comissió Europea va confirmar que es mantindran congelades les regles fiscals fins a 2023, perquè els països puguin continuar donant suport a les seves economies durant el present any i l'any que ve. Però, quines són exactament aquestes regles?

Tots sabem que els països de la Unió Europea que compartim moneda, l'euro, tenim una política monetària comuna, a càrrec del Banc Central Europeu. En canvi, no existeix una política fiscal comuna, per la qual cosa cada país és sobirà en la gestió dels seus ingressos i despeses. Encara que sí que existeix el compromís entre tots de coordinar les seves polítiques fiscals perquè aquestes siguin gestionades de manera rigorosa.

Per a això, els socis comunitaris ens dotem del Pacte d'Estabilitat i Creixement (PAC), que regula les normes per a això. Els criteris que es van establir són els mateixos que s'han de complir per a accedir a la Unió Econòmica i Monetària: un dèficit fiscal no superior al 3% del PIB i un nivell de deute no superior al 60% del PIB.

Quan un país no compleix, es proposen mesures d'ajust, i si les desviacions persisteixen o augmenten, la Comissió pot sol·licitar obrir el que es denomina un Procediment per dèficit excessiu. La majoria dels membres de la UE han estat en algun moment subjectes a un procediment per dèficit excessiu. Per exemple, després de la crisi de 2008/2009, fins a 24 països van tenir obert en algun moment un protocol d'aquest tipus. Però així com alguns països van corregir les seves desviacions de manera ràpida, Espanya es va mantenir sota aquest protocol durant molts anys (des del 2009 fins al 2019).

Al març de 2020, quan es va albirar la virulència de la crisi econòmica que provocaria la crisi sanitària, i la necessitat de despesa dels governs, la Comissió Europea va aixecar els límits al dèficit i al deute. Per a això, va activar per primera vegada la “clàusula de fuita general”, que permet saltar-se els límits de dèficit o deute en moments de greu crisi generalitzada, com era el cas en aquest moment, i com continua sent encara ara.

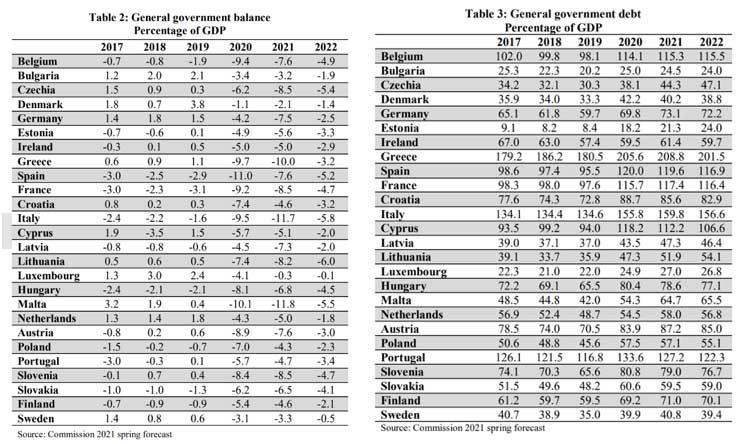

En el seu informe presentat a principis de mes, la Comissió presenta les dades de dèficit i deute sobre PIB per als diferents països. En les següents taules podrem apreciar el terrible efecte de la crisi l'any 2020, tant en l'augment del nivell de dèficit com de deute en la gran majoria de països, així com les previsions de la comissió per al present any i l'any vinent.

Com podem veure en les dades, pràcticament tots els països van incomplir el criteri de dèficit el 2020, encara que hi ha grans diferències entre ells, i Espanya va ser el país amb major dèficit.

Quant al nivell de deute, durant l'any 2020 va créixer en tots els països, encara que veiem que 12 països compleixen el criteri i se situen per sota del 60%, i que en els altres 14, el nivell de deute està per sobre del 60% sobre el PIB. Però també amb grans diferències entre ells, sent Espanya de nou un dels països més endeutats.

Per què és important conèixer aquestes xifres?

És rellevant perquè en aquests moments ens sembla que, encara que Espanya incompleixi totes dues regles, la majoria de socis ho estan fent també, i això ens dóna una certa sensació de tranquil·litat. Però és una sensació que hem d'evitar costi el que costi.

La nostra situació és molt més delicada, i segurament es comprovarà en un futur potser no gaire llunyà, quan la situació canviï i vagin desapareixent algunes de les tres palanques que ens sostenen.

- En primer lloc, el tipus d'interès del 0% fixat pel Banc Central Europeu. Encara que hi ha previsió que seguim durant bastant temps amb tipus d'interès tan baixos, si les previsions sobre inflació no es compleixen, i finalment el BCE ha de pujar tipus abans del que es preveu, això seria letal per a la nostra economia hiperendeutada.

- En segon lloc, no sols ens beneficiem de tipus d'interès zero o negatius en tota l'eurozona, sinó que a això se suma també que el BCE és el principal comprador de deute espanyol, amb el que aconsegueix que Espanya no torni a patir per una prima de risc elevada (com va ocórrer en la crisi de deute de 2012), ja que no són realment els inversors del mercat de deute els que analitzen el nostre risc i ens penalitzen com llavors per tenir un deute excessiu, sinó el BCE el que ens compra tot el deute que vulguem emetre. Quan el BCE comenci a retirar aquesta política i comenci a reduir el seu nivell de compres, el Tresor Espanyol començarà a tenir molt complicat poder continuar emetent els grans volums de deute que continuarà precisant sense haver d'oferir als inversors uns interessos més grans.

- En tercer lloc, tenim les dues regles congelades. Però aquesta palanca ja té data de caducitat, i encara que ens sembli llunyana, no ho és en termes dels canvis que hem de realitzar per a preparar-nos per a quan això ocorri.

Fixem-nos que a Espanya, malgrat aquestes excepcionals palanques, el servei del nostre deute (els interessos que hem de pagar pel nostre gran endeutament) és de més de 30.000 milions d'euros anuals, més que la nostra despesa en el pagament de pensions, per posar un exemple.

Què ocorrerà quan les nostres possibilitats de finançament empitjorin? Podrem bregar amb un deute del 120% sobre el PIB sense unes condicions tan favorables com les actuals?

Tant a Espanya com a Europa, s'espera que generant creixement, es podrà controlar i fins i tot reduir el deute. Per a això, el nostre únic camí és que sapiguem fer canvis estructurals en la nostra economia per a quan aquest moment arribi.

Però hi ha una labor molt gran per davant, i poc temps.