- Coneix la UPF-BSM

- Programes

- Professorat i recerca

- Empreses i Organitzacions

- Actualitat

DeFi redefineix el sistema financer

8 Junio - 2021

Luz Parrondo

Directora del Dept. de Finances, Comptabilitat i Control

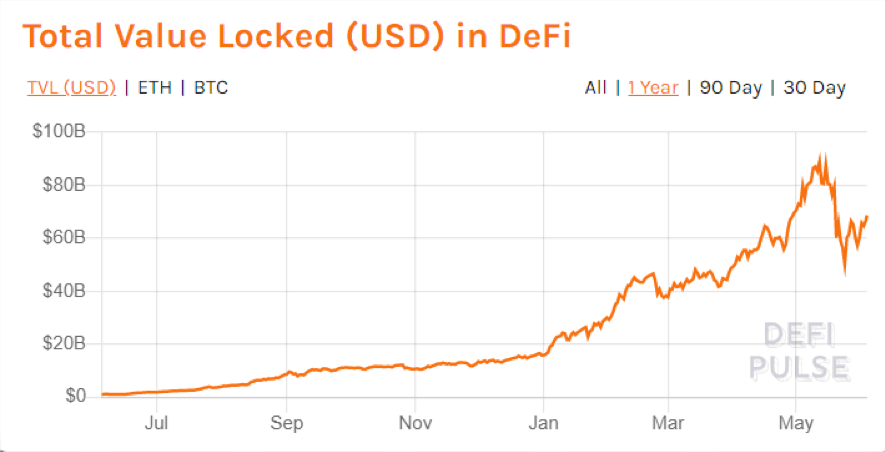

DeFi, o finances descentralitzades, és sens dubte un dels temes més candents dels últims mesos en l'espai blockchain. Dotzenes de projectes competeixen en diversos segments, incloent préstecs, solucions de pagament, comerç descentralitzat o assegurances i la seva grandària ha passat de mil milions de dòlars a les acaballes de 2019 a gairebé 100 mil milions al maig de 2021 (veure Figura 1). En aquest primer article definirem el concepte i en posarem exemples.

DeFi pot definir-se com una forma experimental de praxi financera que s'allunya de la dependència d'intermediaris financers centralitzats. Com a tal, DeFi pretén desintermediar l'activitat financera i ho fa mitjançant l'ús substitutiu de l'arquitectura blockchain. Sovint, la plataforma més utilitzada en aplicacions DeFi és Ethereum, que s'ha convertit en l'eina principal de les innovacions basades en tecnologia de blocs en els últims cinc anys. Els enfocaments DeFi permeten als usuaris intercanviar fluxos de capital per a diverses finalitats, ja sigui en l'activitat de lending-borrowing, intercanvi d'actius, diversificació de carteres, assegurances o instruments de renda fixa i renda variable.

L'arquitectura descentralitzada de DeFi emana de les DApps (aplicacions descentralitzades) que estan programades per a executar funcionalitats financeres en blockchain. L'ús de DApps permet als usuaris no sols eludir les institucions financeres tradicionals, sinó també evitar les estructures de criptomonedes com els exchangers, que s'han convertit en els nous centres d'intermediació cripto. Les solucions DApp permeten als usuaris de DeFi realitzar transaccions directament a través de mecanismes mediats per tecnologies de contractes intel·ligents (smart contracts).

Aquests contractes intel·ligents automatitzen processos i possibiliten a través de la suma de múltiples DApps el desenvolupament de mecanismes altament complexos. Per exemple, poden ajustar els tipus d'interès en l'intercanvi de liquiditat de manera automatitzada i dinàmica, la qual cosa permet que múltiples usuaris realitzin transaccions a taxes constantment ajustades amb l'oferta i la demanda.

Exemples de protocols DeFi

Per a millor il·lustrar en què consisteixen les finances descentralitzades pensem en un dels casos d'ús més senzills, la relació prestador-prestatari, és a dir l'oferta i demanda de liquiditat. En els protocols DeFi, els propietaris de stablecoins poden optar per mancomunar aquestes criptomonedes de valor estable en un smart contract perquè altres usuaris puguin manllevar-les després de deixar una garantia. Aquesta garantia consisteix també en un criptoactiu que es diposita en el smart contract. Automàticament, un protocol DApp ajusta els tipus d'interès en temps real en funció de l'oferta i la demanda. A diferència d'estructures tradicionals, en aquest cas no existeix una institució que gestiona i garanteix les operacions. Totes es duen a terme de manera automàtica a través de smart contracts. Aquests contractes intel·ligents tenen una programació que garanteix el funcionament de la DApp i en ser visibles i públics atorguen un alt nivell de transparència i seguretat. En definitiva, els usuaris poden estar segurs que la DApp no farà res diferent al que especifica el codi del smart contract.

Un exemple de DeFi és el de Compound finance, que a més inclou una estructura d'incentius per a promoure transaccions. Aquesta plataforma no sols paga interessos en l'activitat creditícia, sinó també distribueix una criptomoneda a prestadores i a prestataris (el token COMP) per a promoure l'intercanvi entre estalviadors i gastadors, a més de permetre l'intercanvi de la moneda amb altres plataformes com els cripto-exchangers. La necessitat de deixar una garantia, igual que en les finances tradicionals, és una característica important en molts d'aquests protocols com Compound. Com bé sabem, en els models tradicionals el prestador ha de contactar amb una institució que requerirà unes certes garanties en funció del seu propi criteri i que a més està condicionada per altes càrregues reguladores. Per contra, en els protocols DeFi, les regles es decideixen per la comunitat sense que existeixi un intermediari responsable de la decisió i/o execució. A més, el procés general és molt més dinàmic, ja que les particions dels respectius actius en garantia són negociables 24/7, i la seva fungibilitat està garantida per construcció.

Un altre exemple de DeFi és el d'Uniswap, un protocol d'intercanvi descentralitzat que genera liquiditat per als tokens basats en Ethereum. Des de l'origen de les criptomonedes, els exchanges centralitzats han estat la pedra angular per a la creació de liquiditat. No obstant això, s'està construint un món paral·lel en forma de protocols descentralitzats (trustless), com Uniswap, que no necessiten intermediaris o custodis per a facilitar el trading. En essència, Uniswap és un protocol de liquiditat automatitzada. Permet als usuaris fer intercanvi de criptoactius sense intermediaris, amb un elevat grau de descentralització i resistència a la censura. Un algorisme crea incentius dinàmics perquè les forquilles de tokens o criptomonedes formin grups de liquiditat compensant-los a través de comissions. Aquesta plataforma ofereix, per tant, una estructura alternativa als market-makers dels mercats tradicionals.

En protocols com Uniswap, els volums de negociació diària són molt elevats, però en gran part es deu a l'existència de projectes recentment fundats i altament especulatius. No obstant això, aquests projectes s'esvairan gradualment i per a assegurar un creixement sostenible de DeFi serà necessari generar liquiditat conjuntament amb casos d'ús en el món real. Els entorns cripto i els entorns tradicionals han de poder conviure i connectar-se. Per a això, un dels grans reptes als quals s'enfronta DeFi és el del compliment de la regulació financera. Actualment existeix un gran desequilibri entre la càrrega reguladora que han de suportar les Institucions Financeres (IF) tradicionals i les DeFi, la qual cosa atorga a aquestes últimes un indiscutible avantatge sobre les primeres. En una segona part d'aquest article analitzarem quin efecte pot tenir la imposició reguladora a les DeFi.