- Coneix la UPF-BSM

- Programes

- Professorat i recerca

- Empreses i Organitzacions

- Actualitat

Les autèntiques amenaces de les 'bigtech' per a la banca tradicional

11 Enero - 2022

David Igual

Professor del Dept. de Finances, Comptabilitat i Control

__

És sabut que el terme bigtech serveix per identificar les grans companyies tecnològiques que acumulen característiques que estan configurant una nova economia i que marquen el rumb per a qualsevol activitat empresarial que vulgui substituir en la nova era digital; globalització, ús intensiu de dades, ús de noves tecnologies exponencials, gran quantitat d'usuaris, elevada capitalització, bona imatge, cura de l'experiència del client...

Les 'bigtech' estan configurant una nova economia que marca el rumb per a qualsevol activitat empresarial que vulgui subsistir en la nova era digital

No obstant això, l'aspecte que fa més rellevant el model de negoci de les bigtech és el consistent en els denominats "efectes de xarxa" i "entrellaçament d'activitats". El primer exemple permet als usuaris beneficiar-se per l'accés a una plataforma en què participen cada vegada més usuaris (més que Marketplace) i que permet aplicar les noves tecnologies. El segon cas consisteix a oferir serveis complementaris útils i de fàcil accés gràcies al coneixement dels clients. L'anàlisi d'aquests elements explica el creixement d'aquestes companyies i la seva capacitat per dominar sectors complets com la publicitat, els viatges, l'accés a la informació, l'e-commerce, l'entreteniment i tants altres.

Fer finances sense ser un banc

Freqüentment, es parla de l'impacte de les bigtech en les finances i del desafiament que la seva activitat suposa per a la banca tradicional. També, sovint, s'analitza aquest aspecte des del punt de vista dels bancs, afirmant-se que les bigtech no volen esdevenir bancs per la tremenda càrrega reguladora que han de suportar. A més, el negoci bancari té un caràcter massa local per a les empreses globals.

Efectivament, aquests són aspectes evidents, però cal tenir en compte que es poden fer finances sense ser un banc. Amazon, per exemple, ofereix el seu servei d'Amazon Prime per a l'accés a pel·lícules i series, en competència amb Netflix, sense ser una clàssica cadena de televisió; Google comercialitza publicitat sense el format de les antigues agències publicitàries; Apple, a més de vendre equips informàtics i software, ofereix Apple Music, un servei d'streaming que permet escoltar més de 85 milions de cançons amb un model que no té res a veure amb el de les antigues agències discogràfiques.

Les 'bigtech' no volen esdevenir bancs per la tremenda càrrega reguladora que haurien de suportar i, a més, el negoci bancari té un caràcter massa local per a empreses globals

Tots aquests casos mostren la capacitat de les bigtech d'explorar el seu efecte xarxa i d'entrellaçar activitats mitjançant un creixement expansiu que genera noves activitats de forma disruptiva, destruint així models de negoci anteriors que atenien a necessitats similars. Dit d'una altra manera, les bigtech desenvolupen fortes economies d'abast en activitats col·laterals gràcies a l'ús de dades i de les noves tecnologies, substituint models de negoci anteriors.

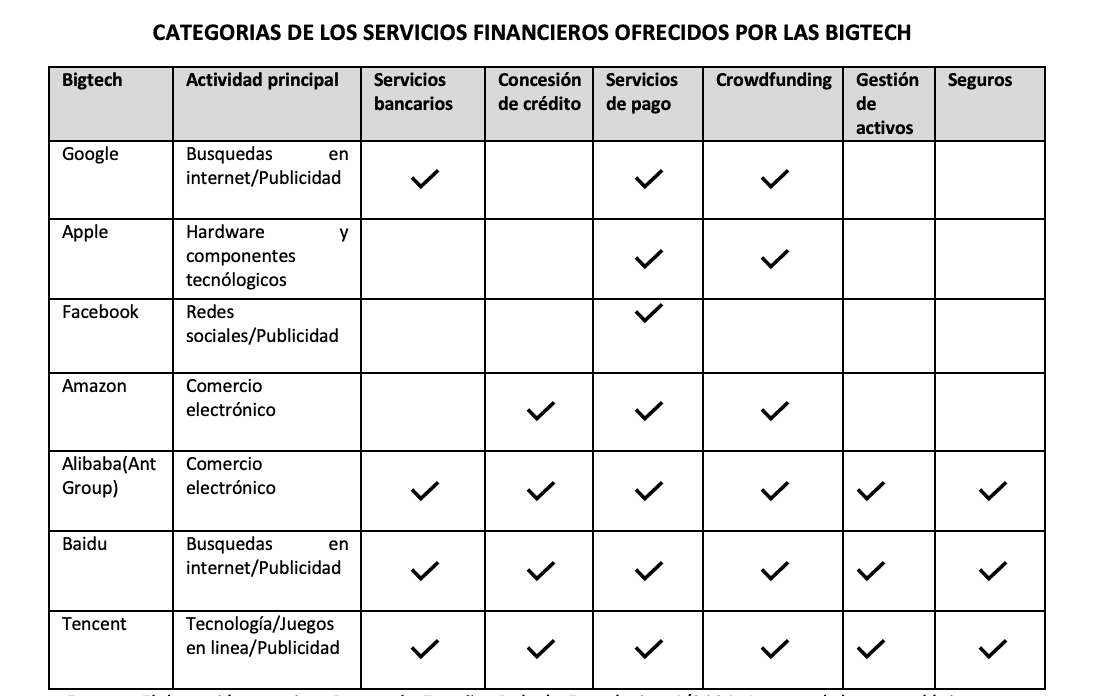

Vist d'aquesta manera, no es fa estrany observar que les bigtech ja utilitzin les finances per reforçar el seu efecte de xarxa o entrellaçant les seves activitats. Una revisió a les incursions de les diferents bigtech en les finances ja ens aporta informació:

Encara que l'àmbit d'actuació de les bigtech en les finances és encara reduït, s'observa que la trajectòria segueix una pauta que s'inicia en els pagaments i el petit crèdit per al consum i adquisició de productes i deixa per a posteriors etapes l'assegurança i l'estalvi. Tampoc no es perceben incursions en l'àmbit dels préstecs hipotecaris ni en la gestió de dipòsits. Així, les experiències se centren, per ara, en donar suport a l'activitat principal, com també a obtenir ingressos extres amb el benefici addicional d'acumular informació i dades d'un valor incalculable sobre el comportament dels usuaris en les finances i el consum de productes.

Àmbits d'actuació de les 'bigtech'

La irrupció de les bigtech planteja, en termes de mercat, un conjunt de potencials beneficis com l'increment de l'oferta, la inclusió financera o, fins i tot, la millora de l'eficiència financera proposant alternatives a l'oligopoli del sector bancari, cada vegada més concentrat. No obstant això, també planteja nombrosos dubtes i problemes, tant pel seu poder de mercat com per la pèrdua de control dels bancs centrals d'una part bàsica de la seva actuació: vetllar per l'estabilitat financera i la protecció dels consumidors. La lliure actuació de les bigtech queda al marge del control de la política monetària i de les eines de control dels estats, generant un gran debat sobre quines mesures aplicar i com regular aquests ens supranacionals.

La lliure actuació de les 'bigtech' queda al marge del control de la política monetària, generant un gran debat sobre quines mesures aplicar i com regular aquests ens supranacionals

Analitzant les activitats financeres en què s'han endinsat les bigtech, destaquen els pagaments, on hi ha dues versions. D'una banda, la dels països avançats amb grans nivells de bancarització en què les bigtech han utilitzat fins ara un sistema de superposició que millora el servei bancari. És el cas del wallet de Google Pay, que aporta més seguretat als usuaris que les mateixes targetes de crèdit, tot i que compta amb elles (VISA, MasterCard) i amb la mateixa banca per a l'autorització de les operacions. No es fa difícil pensar que el rol de les targetes de crèdit pugui ser eliminat, com ja ofereixen algunes fintech amb l'objectiu de reduir comissions. D'altra banda, existeix la versió dels països amb baixos nivells de bancarització, en què la col·laboració es realitza juntament amb empreses de telefonia sense que la banca n'aprofiti les possibilitats de la tecnologia per fer créixer aquests segments.

En ambdós casos, l'opció de fer-se finalment amb el control dels pagaments i relegar el paper dels bancs és real, i el mateix BIS adverteix del possible desafiament futur existent, reclamant una política de control sobre les grans empreses tecnològiques assenyalant que, per exemple, en pocs anys les dues grans empreses de tecnologia de la Xina han copat el 94% de les activitats de pagament.

A l'Estat, en l'àmbit del crèdit, la primera passa la va fer Amazon, que compta amb aliances amb el grup Cofidis i amb Fintonic per permetre els usuaris ajornar el pagament de les seves compres

En l'àmbit del crèdit, el recorregut se centra, principalment, en petits crèdits a curt termini vinculats a facilitar el consum. Però ja hi ha acords que apunten de manera més ambiciosa. La presència de les bigtech en el crèdit del consum ja és molt rellevant en països com el Regne Unit, França o els Estats Units. En aquests casos, la banca –encara que col·labora amb les bigtech– supedita la seva funció a proveïdor financer. És el cas del fondeig d'operacions per part de Goldman Sachs a Amazon.

A l'Estat, la primera passa l'ha fet Amazon, que compta amb aliances amb el grup Cofidis i amb Fintonic per permetre els usuaris ajornar el pagament de les seves compres. Destaquen en aquesta àrea de crèdit les fórmules de negoci de pagament ajornat conegudes com a Buy Now, Pay Later, que usen conjuntament les bigtech i PayPal i a què la banca encara no ha entrat. La nova normativa d'Open Banking també està afavorint l'aparició d'agents capaços de captar els usuaris en un procés independent del fondeig de préstecs, relegant la banca a un proveïdor majorista de recursos.

Noves línies de negoci

Altres línies de negoci comencen a aparèixer com, per exemple, les assegurances, les operacions de trading o el crowdfunding, on algunes bigtech experimenten programes, tot i que no sembla que puguin enregistrar grans avenços si no van acompanyades de l'anomenat efecte de xarxa i de l'entrellaçament d'activitats de cada plataforma.

Com a conclusió, l'avenç de les bigtech en les finances sembla imparable i es va produint de manera gradual, amb una trajectòria marcada per la capacitat d'atraure nous usuaris a la seva plataforma i d'oferir activitats que complementin la seva activitat principal. No es perceben salts de categoria, ni tampoc intenció d'abordar activitats en els formats clàssics d'estructura bancària. La seva penetració en les finances presenta noves fórmules de cobrir les necessitats financeres sense els clàssics productes bancaris. Un dels principals reptes de la banca és lluitar per mantenir la relació amb els usuaris i no veure's relegada a un paper de proveïdor de recursos majorista, quedant-se, a més, aquelles parts del negoci bancari que no són rendibles o que comporten més risc.